全球光刻胶市场及主要企业分析

芯片的诞生由两个步骤决定,设计与生产。设计方面,上至北斗导航系统,下至各种手机,都有我国自行设计的芯片,但是在生产方面,却一直有一道难以逾越的坎放在国产芯片行业面前——光刻胶。

举一个简单的例子,华为的麒麟990芯片,采用了7nm的工艺制造,由台积电代工。这个7nm指的就是光刻工艺,华为没有这样的工艺所以只能由台积电代工。不说华为,即使是CPU领域的巨头AMD也是由台积电代工。由此可见,光刻工艺的技术壁垒是多么的高。

光刻胶是光刻过程最重要的耗材,光刻胶的质量对光刻工艺有着重要影响,其主要作用,是在光刻过程中,起到防腐蚀的保护作用。

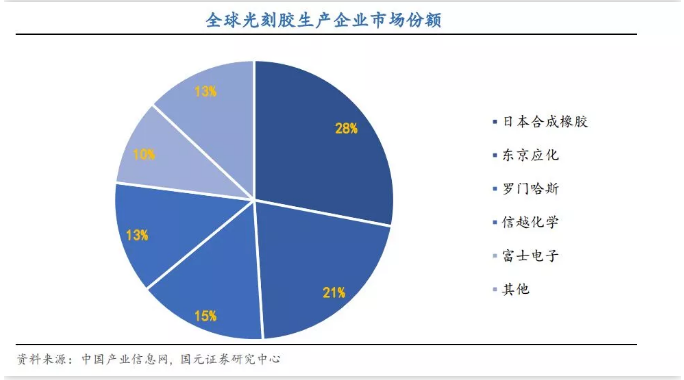

目前全球光刻胶主要企业有日本合成橡胶(JSR)、东京应化(TOK)、住友化学、信越化学、美国罗门哈斯等,市场集中度非常高,所占市场份额超过85%。

光刻胶市场需求逐年增加,2018年全球半导体光刻胶销售额12.97亿美元,而国内光刻胶需求量方面,2011年光刻胶需求量为3.51万吨,到2017年需求量为7.99万吨,年复合增长率达14.69%。

国内光刻胶需求量远大于本土产量,且差额逐年扩大。由于中国大陆光刻胶市场起步晚,目前技术水平相对落后,生产产能主要集中在PCB光刻胶、TN/STN-LCD光刻胶等中低端产品,TFT-LCD、半导体光刻胶等高技术壁垒产品产能极少。

光刻胶可分为半导体光刻胶、面板光刻胶和PCB光刻胶。其中,半导体光刻胶的技术壁垒最高。

从技术水平来看,在PCB领域,国产光刻胶具备了一定的技术和量产能力,已经实现对主流厂商大批量供货。

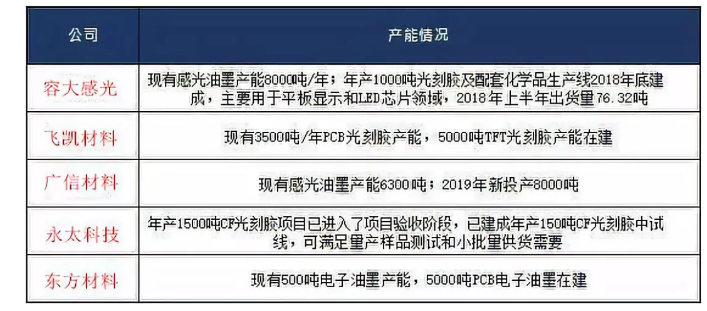

容大感光、广信材料、东方材料、飞凯材料、永太科技等在内的大陆企业占据国内46%左右湿膜光刻胶和光成像阻焊油墨市场份额。

技术门槛更高的 LCD 光刻胶,国内也有所突破,主要企业有飞凯材料、永太科技、苏州瑞红(晶瑞股份 100%控股)和北京科华微电子(南大光电持股 31.39%)。

飞凯材料已经在高端的湿膜光刻胶领域通过下游厂商验证,CF光刻胶已经通过华星光电验证。

晶瑞股份(苏州瑞红)承担了国家重大科技项目 02 专项“i 线光刻胶产品开发及产业化”项目并通过验收,在国内实现了 i 线(365nm)光刻胶量产,并在中芯国际、扬杰科技、士兰微等知名半导体厂通过了单项测试和分片测试,取得了客户的产品认证。

同时,子公司苏州瑞红研发的 RZJ-325 系列光刻胶、高粘附性光刻胶RFJ-210G、TFT-Array 光刻胶部分产品、厚膜光刻胶 RZJ-T3520 等光刻胶产品也取得重大进展将逐步推向市场。

北京科华现代化光刻胶生产线主要以 g 线和 i 线正胶为主, 分辨率最高能够达到 350nm 的水平。到 2009 年 5 月,建成 g/i 线正胶生产线(500 吨/年)和正胶配套试剂生产线(1000 吨/年)。

高分辨率的光刻胶是半导体化学品中技术壁垒最高的材料,日美企业技术领先国内企业二十年至三十年。

住友化学已经研制出适用于 ArF 浸入式光刻胶和 EUV 技术光刻胶,其中 EUV 技术的光刻胶应用于 32 纳米以下晶圆制造制程。

JSR 联合日本微电子研究中心共同成立的 EUV 光刻胶制备和认证中心,致力于实现 EUV 光刻胶材料的量产应用,预计 2020 年前实现批量供货应用于 7 纳米及以下的晶圆制程,其产品技术布局行业最前沿。

国内企业在缺乏经验、缺乏专业技术人才、缺失关键上游原材料和设备的条件下“摸着石头过河”,探索出了一条自主研发之路,光刻胶高端技术短期内尚难突破,还要很长的路要走。更多滤芯胶请访问www.pusino.com- 上一篇:陶氏|汉高|回天|高盟等胶业大佬纷纷布局5G消费电子用胶市场 2019/11/11

- 下一篇:用于电子设备的聚氨酯胶可按需“不再黏合” 2019/11/7